预算控制即使莫得屋子的东谈主也会濒临休闲压力

预算控制

预算控制

文:任泽平团队

导读

近期救楼市政策力度空前,10月政策力度再度加码。继“517新政”后,9月24日央行出台金融政策支握地产,9月26日中央会议首提“促进房地产市集止跌回稳”。10月17日,住建部、财政部等五部门聚合召开新闻发布会,先容促进房地产市集平端庄康发展筹商情况,明确促进房地产市集止跌回稳的“组合拳”。

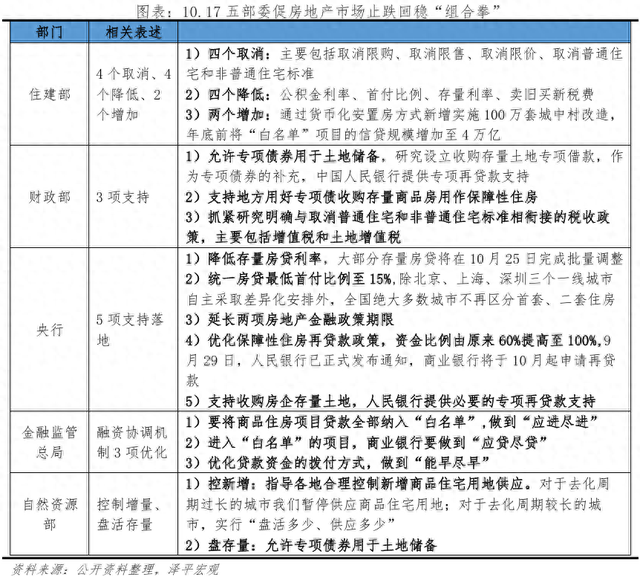

推动房地产止跌回稳的将来政策措施,可详尽为“四个取消、四个缩小、两个加多”。

1)四个取消:包括取消限购、取消限售、取消限价、取消平日住宅和非平日住宅标准。

2)四个缩小:缩小住房公积金贷款利率、缩小住房贷款的首付比例、缩小存量贷款利率、缩小“卖旧买新”换购住房的税费包袱。

3)两个加多:一是新增推论100万套城中村转换和危旧房转换,二是年底前,将“白名单”项指标信贷规模加多到4万亿。

刻下,制约房地产市集止跌回稳的身分主如若两大预期:收入工作预期、房价预期。房地产是周期之母,一定要高度怜爱,软着陆。如果房地产硬着陆,受伤最大的一定是平日老匹夫,烂尾,家庭资大幅缩水,即使莫得屋子的东谈主也会濒临休闲压力。

海外老师看,政策的随性、赶快、重落实是化解风险的要津条件,一饱读作气,提振信心。

短期看,三招可救地产:

1)组建5万亿以上的大型住房银行收储,利率要低、期限要长、规模要大、分派要公谈。收储库存商品房用于保险房,一举多得,缓解场地财政压力,买通开发商现款流,幸免住户烂尾楼,为大家提供保险房。

2)握续降息,配合缩小干系税费、中介费等,减少购房资本。

3)全面取消限购,转头市集化,开释刚需和改善型需求,广州已全面放开,后续其他一线城市也应该缓缓全面放开。

始终看,以“城市群计谋、金融褂讪、东谈主地挂钩、房地产税和租购并举”为中枢,不错加速构建房地产新模式。

对于房地产将来趋势,咱们有三大判断:

第一大判断,如果货币、财政、楼市政策握续发力,经济触底回升,带动工作和收入改善,房地产有望缓缓止跌回稳。不然就会像517新政相通,顷刻反弹后再度回落,损害市集信心;

第二大判断,将来以分化为主,房地产始终看东谈主口、中期看地皮、短期看金融,东谈主口流入的一线和强二线城市有望改善,东谈主口流出、库存严重多余的奸巧级城市濒临漫长的去化;

第三大判断,政策层面短期不必惦记房价暴涨普涨,房地产发展阶段已变,供求关系发生变化,刻下房地产调控的主要任务是从“防过热”转向“防过冷”,将来局部地区如果大幅高潮不错通过东谈主地挂钩的市集化方式调控。

期待此次一饱读作气,提振信心,的确收尾从政策底-花样底-市集底-经济底,促进房地产市集止跌回稳,助力中国经济握续复苏。

正文

1 五部门聚合发力,房地产“组合拳”力度空前

10月17日,住建部、财政部、当然资源部、央行、金融监管总局等中央五部门聚合召开新闻发布会,先容促进房地产市集平端庄康发展筹商情况,明确促进房地产市集止跌回稳的“组合拳”。住建部干系政策详尽起来,便是“四个取消、四个缩小、两个加多”。

1)四个取消:取消限购、限售、限价等铁心肠政策。充分赋予城市政府调控自主权,城市政府要因城施策,转念或取消各类购房的铁心肠措施。主要包括取消限购、取消限售、取消限价、取消平日住宅和非平日住宅标准。一线城市政策减轻,具有风向标道理,这是对中央精神的反馈和贯彻,体现出刻下稳楼市的必要性。咱们以为,将来的要津是,一线城市能否不竭加码政策,直到楼市“止跌回稳”。

2)四个缩小:包括降首付、降利率,降存量房贷利率等。缩小住房公积金贷款利率,降了0.25个百分点;缩小住房贷款的首付比例,谐和一套、二套房贷最低首付比例到15%;缩小存量贷款利率;缩小“卖旧买新”换购住房的税费包袱。咱们以为,通过落实这些已出台的政策,缩小住户购房资本,减轻还贷压力,这是善政,支握了住户刚性和改善性住房需求。

3)两个加多:一是通过货币化安置等方式,新增推论100万套城中村转换和危旧房转换。城中村安全隐患多、居住环境差,寰球转换意愿紧迫。据探望,仅在天下35个大城市,需要转换的城中村就有170万套。此次主要遴荐货币化安置的方式,更成心于寰球字据我方的意愿和需要来取舍妥贴的屋子,减少在外过渡,胜利搬入新房。同期,也成心于消化存量商品房。

二是年底前,将“白名单”项指标信贷规模加多到4万亿。城市房地产融资勾通机制要将通盘房地产及格花式王人争取纳入“白名单”,应进尽进、应贷尽贷,得志花式合理融资需求。咱们以为,“白名单”规模加多及拨付方式创新,有助于完成保交楼,灵验保险通盘及格花式得回合理融资支握,成心于民生。

财政政策促进房地产行业止跌回稳方面,2024年10月11日,财政部曾在新闻发布会上提到对于房地产的财政支握政策。10月17日,财政部对专项债支握地皮储备,以及收购存量房用作保险性住房的政策细节作念了证据。

第一,专项债+专项借款,用于支握场地回购存量地皮。优先回购企业无力开发或者不肯连续开发、尚未动工建设的住宅、商服用地,实时匹配专项债券等资金。辩论设立收购存量地皮专项借款,当作专项债券的补充,中国东谈主民银行提供专项再贷款支握。

第二,支握场地用好专项债收购存量商品房用作保险性住房。该措檀越要由场地自主决策、自发推论,革职法治化原则,按照市集化运作。在确保花式融资收益均衡的条件下,场地可安排专项债券收购存量商品房用作保险性住房。咱们分析,支握使用场地专项债用于收储,不错拓宽场地资金来源渠谈,处治保险性住房再贷款资金规模有限、收储过程迟缓的问题。鼓吹场地收储发达,既灵验消化存量住房,又筹建了保险性住房,一举多得。

2 刻下楼市的两大制约身分:收入工作预期、房价预期

刻下,制约房地产市集止跌回稳的身分主如若收入预期,房价预期。

1)外部环境变化带来的不利影响增多,国内灵验需求不及,经济复苏基础不牢,住户工作收入预期不稳。中国三季度经济增长略超预期,但复原基础仍待褂讪。我国三季度GDP骨子同比4.6%,较二季度下滑0.1个百分点;环比0.9%,高于二季度0.2个百分点。住户对将来工作、收入预期存在不笃定性。

字据央行城镇储户问卷探望,2024年第二季度,住户对将来的收入感受指数、收入信心指数环比分离下降1.3、1.4个百分点。工作感受指数较一季度下降1.4个百分点,48.1%的住户以为“时局严峻、工作难”或“看不准”。因工作、收入预期下降,住户倾向减少投资、挥霍,加多进款、缩小欠债,从而取舍提前偿还存量贷款。

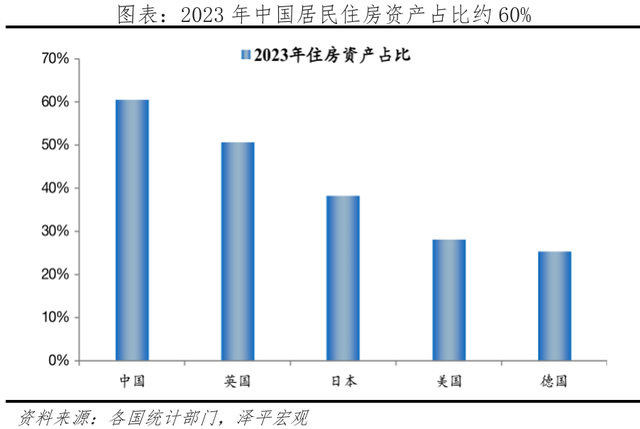

2)金钱价钱下降预期尚未扭转,住户企业金钱欠债表受损、支付智商减弱。我国住房金钱占家庭金钱比重较高,2023年中国度庭房产占总金钱的比重约60%,高于英国的50%、日本的38%、好意思国的28%、德国的25%。楼市近三年握续下滑,一二线城市房价平均跌幅约30%,远郊区和三四线房价几近腰斩。房价着落一方面使得家庭金钱濒临收缩逆境,制约住户支付智商;另一方面,由于“买涨不买跌”的心态,刻下需求大多处于不雅望阶段。

3 房地产是周期之母,第一大援助行业,房地产稳则经济稳、工作稳、财政稳

房地产当作第一大援助行业,房地产筹商着高卑鄙五十多个行业,关系几千万东谈把握事,房地产投资下行,影响着住户和企业部门金钱欠债表开采、“信心”问题等。

从房地产业GDP加多值看,一般而言,在经济中占比超5%的行业不错成为经济的援助产业。2023年,受房地产行业下行周期、市集供求关系变化影响,房地产行业占GDP比例下调至5.9%,但仍与2014年水平握平。

从房地产开发投资看,2000-2023年间,房地产开发投资占固定金钱投资的比重从14.9%到22.0%,意味着每年天下进行固定金钱投资的资金中,1/5以上插足了房地产业。

从高卑鄙行业带动看,房地产带动几十个高卑鄙产业链产值。房地产通过投资、挥霍既胜利带动与住房筹商的建材、产品、批发等制造业部门。字据国度统计局最新的2020年插足产出表,咱们估算出广义的房地产业阔绰拉动高卑鄙产业链GDP10.0万亿元、胜利拉动高卑鄙产业链GDP2.4万亿元

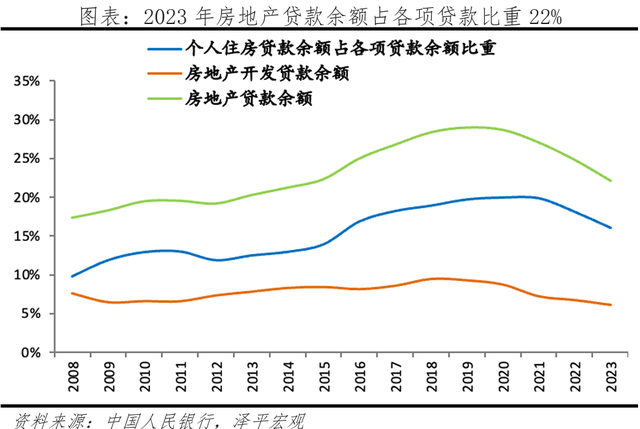

从对金融的影响看,房地产是推动信用膨大和经济发展的紧要渠谈。

1)房地产金钱质地高,当作最紧要的典质物为信用膨大创造基础条件。2008-2023年我国房地产贷款余额从5.3万亿增至52.6万亿,占各项贷款余额比例从17.4%增至22.2%。近几年房地产贷款占比缩小,主要由于政策请示住房转头居住属性。

2)房地产花式投资金额高、规模大、开发链条长,房企拿地、开工等会带动投资,需要信贷支握,属于信用膨大。2023年房地产开发贷款余额占各项贷款余额比重为6.1%。

3)住房贷款是支束缚户购买住房、改善居住条件的紧要妙技。2023年我国住户住房贷款余额占住户部门欠债比重为47.7%,占金融机构贷款余额的16.1%。

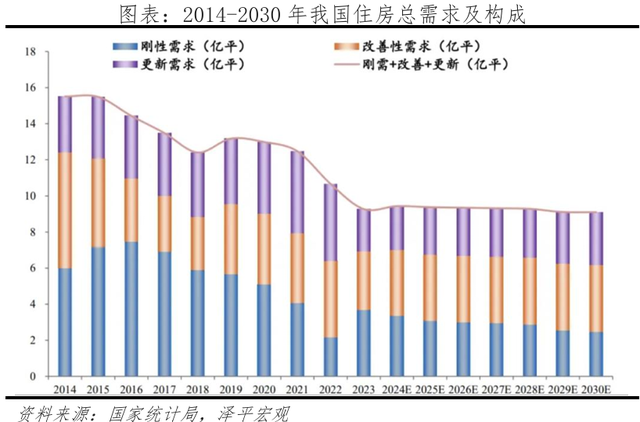

4 中国房地产市集仍有较大空间

刻下,中国城镇化率66.2%,加上改善型需求,房地产市集还有较大空间。咱们联络6年在《中国住房存量讲明》系列中追踪辩论发现,综合接洽城镇化过程、改善性需求、城市更新等,中国房地产市集将来需求下降,但中始终仍有发展空间。字据咱们的测算,2024-2030年,我国住房需求总量约65亿平,年均新增住房需求约9.3亿平/年,并不会大幅着落至较低水平。

咱们预测2024年,我国年新增城镇居住需求约9.4亿平,其中刚性需求3.4亿平、改善性需求3.6亿平、更新需求2.4亿平;预测到2030年,我国住房需求安适下降至9.1亿平方米,其中,刚性需求2.5亿平、改善性需求3.7亿平、更新需求2.9亿平。从结构来看,2024-2030年刚性需求、改善性需求、更新需求占比分离为29.0%、41.1%、29.8%,改善性需求成为我国住房市集最大的需求守旧。

5 三招可救地产:组建5万亿住房银行、握续降息、全面放开限购

短期看,三招可救地产。

1)组建5万亿以上的大型住房银行收储,利率要低、期限要长、规模要大、分派要公谈,收购开发商的地皮和商品房库存,用于租出房保险房。场地政府得回贸易银行资金后支付给房企,缓解房企资金压力。一举多得,处治场地财政、开发商现款流、住户“烂尾楼”的问题,同期处治新市民的住房保险体系,将起到各界讴功颂德的成果。央行设立3000亿元保险性住房再贷款,标的是对的,但3000亿资金规模较少,1.75%的资金利率重叠配套融资和运维资本,总体资本较高,场地收购能源不及,不错从以下四方面进行完善。

利率方面,刻下保险性住房再贷款年利率1.75%,忽视降至1.5%及以下,让国企收储的收益梗概粉饰资本;

期限方面,刻下设立的保险性住房再贷款期限1年,可缓期4次,接洽到保险性住房花式期限长、回款期限长达15-30年,因此收储干系资金期限要与花式回收期匹配;

规模方面,3000亿元或是初步尝试,政府收储模式是处治房地产逆境的灵验旅途,将来需握续加码,咱们以为要将天下住房去化周期压缩至18个月内,所需的资金总量要加码至5万亿;

监管方面,收储来的商品房定位为廉租房、保险房,要强化公谈分派和兜底作用,保险住房不毛家庭居住需求。(参考《对于组建住房银行收储的必要性》)

2)握续降息,包括缩小存量房贷利率,配合缩小干系税费,减少购房资本,为住户减负,并通过降准等缩小银行欠债资本。LPR下降、加点部分下降导致此前房贷利率与新增购房利率差距较大,跟着各城市接踵取消或下调房贷利率下限,重叠LPR下调,新增房贷利率步入“3期间”,新增贷款和存量贷款利率利差走阔,无形中加多了住户贷款压力。为缓解银行净息差压力,不错通过定向降准、连续下调进款利率等方式进行配合。

调降幅度,上轮存量房贷利率平均降幅73个bp,924新政提到本次存量房贷平均降幅50bp;

调降方式,上一轮方式是变更条约要求,调降加点部分,本轮调降是否可跨行“转按揭”等仍待具体决议出台;

调降规模,上一轮调降仅波及首套住房,二套住房贷款利率未作念转念,将来不错接洽缩小二套房的存量房贷利率。(参考《存量房贷利率该调降了》)

3)全面取消限购,转头市集化,开释刚需和改善型需求,二线城市已基本全面放开,一线城市也应该渐近全面放开。广州依然全面放开,后续深圳、上海不错全面放开限购,北京不错先放开五环外和大户型的限购。以支握刚需和改善型需求,促进房地产市集止跌回稳。房地产发展阶段变了,应该尽快转念此前的收紧措施,驻防金钱欠债表零落。刻下房地产从“防过热”转向“防过冷”,不必惦记住消限购引起市集过热,刻下恰是减轻限购的良机。

始终看,以“城市群计谋、金融褂讪、东谈主地挂钩、房地产税和租购并举”为中枢,不错加速构建房地产新模式。

预算控制

预算控制